Die verführerische Wirkung hoher Neukundenzinsen

Die verführerische Wirkung hoher Neukundenzinsen

Über 100 Banken befinden sich derzeit in unserem Tagesgeldvergleich und buhlen um die Gunst der Kunden. Einige davon bieten speziell für Neukunden besonders hohe Zinsen – meist jedoch nur für einen begrenzten Zeitraum oder eine begrenzte Anlagesumme, nach dessen Ablauf oder deren Überschreiten ein deutlich niedrigerer Anschlusszins gilt. Um diese niedrigeren Bestandskundenzinsen ausreichend zu berücksichtigen, haben wir unseren Tagesgeldrechner entwickelt, in dem sich Sparer die Rendite aller von uns verglichenen Tagesgeldkonten für von ihnen gewählte Anlagesummen und Laufzeiten berechnen lassen können.

Hohe Lockzinsen als Köder?

Interessant ist die Frage: lassen sich Sparer von den hohen Lockzinsen ködern? Um diese Frage zu beantworten haben wir uns angeschaut, wie viele unserer Besucher sich für welches Produkt entscheiden und welche Platzierung diese Produkte für Laufzeiten von vier bis zwölf Monaten in unserem Rechner haben. Die Werte für den Zeitraum vom 10.09. bis 17.09.2014 nachfolgend in der Übersicht:

| Produkt | Anteil der Klick | Platzierung im Rechner bei Laufzeit in Monaten | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| VW Bank Tagesgeld | 33,82% | 1 | 3 | 7 | 8 | 11 | 14 | 16 | 19 | 19 |

| Audi Bank Tagesgeld | 9,08% | 2 | 4 | 8 | 9 | 12 | 15 | 17 | 20 | 20 |

| 1822direkt Tagesgeld | 8,78% | 3 | 9 | 11 | 12 | 17 | 16 | 15 | 15 | 18 |

| Sberbank Direct Tagesgeld | 6,02% | 4 | 1 | 2 | 1 | 1 | 1 | 1 | 1 | 1 |

| VTB Direktbank Tagesgeld | 3,77% | 5 | 2 | 1 | 2 | 4 | 4 | 4 | 4 | 4 |

| ING-DiBa Extra-Konto | 9,68% | 6 | 10 | 9 | 10 | 9 | 10 | 13 | 13 | 14 |

| Südtiroler Sparkasse Tagesgeld | 1,25% | 7 | 5 | 3 | 5 | 6 | 6 | 7 | 7 | 7 |

| MoneYou Tagesgeld | 4,81% | 8 | 6 | 4 | 3 | 2 | 2 | 2 | 2 | 2 |

| Cortal Consors Tagesgeld | 5,34% | 9 | 7 | 5 | 4 | 3 | 3 | 3 | 3 | 3 |

| Renault Bank direkt Tagesgeld | 9,21% | 10 | 8 | 6 | 6 | 5 | 5 | 5 | 5 | 5 |

| Restliche Anbieter | 8,24 % | |||||||||

Grafisch aufbereitet wird schneller klar, dass je nach gewählter Laufzeit teilweise massive Verschiebungen der Platzierungen erfolgen:

Große Namen bekannter Banken entscheidend?

Interessant ist, dass Platz 1 unseres Vergleichs – das VW Bank Tagesgeld – 33,82 Prozent aller Klicks auf sich vereint. Auf Platz 2 folgt mit 9,68 Prozent aller Klicks das ING-DiBa Extra-Konto und auch Platz 3 das Audi Bank Tagesgeld. Bei VW und Audi Bank lassen sich die hohen Anteile mit dem für vier Monate ab Kontoeröffnung geltenden Sonderzins von 1,40 Prozent p.a. erklären. Das ING-DiBa Extra-Konto hingegen ist für keine Laufzeit in den Top5 und fällt sogar im Testfeld immer weiter ab, je länger die betrachtete Laufzeit wird. Die hohe Akzeptanz lässt sich also nur mit der Strahlkraft der Marke ING-DiBa erklären. Bei VW und Audi Bank färbt die extreme Markenbekanntheit der beiden Automobilhersteller ab.

Die Sberbank Direkt hingegen – in Österreich ansässige, rechtlich selbstständige Tochtergesellschaft der russischen Sberbank – liegt bei 6 Monaten auf dem zweiten Platz unseres Vergleichs und führt diesen bei 12 Monaten sogar an. Trotzdem entscheiden sich nur 6,02 Prozent aller Besucher für dieses Produkt.

Cortal Consors fällt im Vergleich ebenfalls auf: mit zwölf Monaten Zinsgarantie gibt es hier für Sparer im ersten Jahr keine Überraschungen und der hohe Zinssatz von 1,20 Prozent p.a. lässt das Angebot bei zwölf Monaten auf den dritten Platz unseres Vergleichs klettern. Trotzdem entscheiden sich nur 5,34 Prozent der Besucher für dieses Produkt.

Was Sparern durch den Fokus auf Lockzinsen entgeht

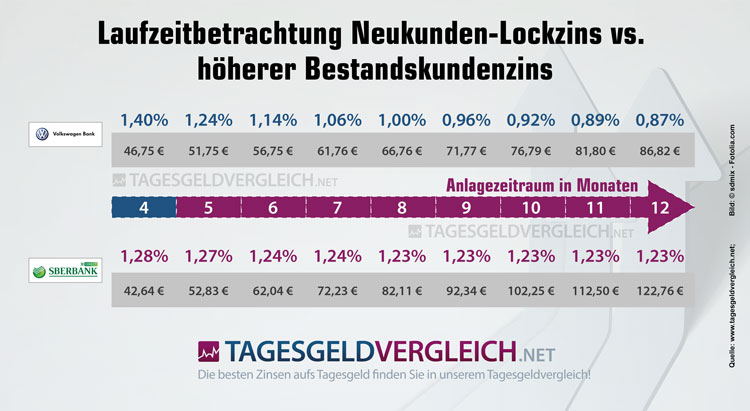

Wer nur auf hohe Lockzinsen schaut, verschenkt Geld. Diese Binsenweisheit bewahrheitet sich auch bei uns. Der Vergleich von VW Bank (Platz 1 bei vier Monaten Laufzeit) und Sberbank (Platz 1 bei 12 Monaten Laufzeit) zeigt: Sparer, die auf die VW Bank setzen, erzielen mit 0,87 Prozent gegenüber der Sberbank mit 1,23 Prozent eine deutlich schlechtere Rendite auf 12-Monats-Sicht!

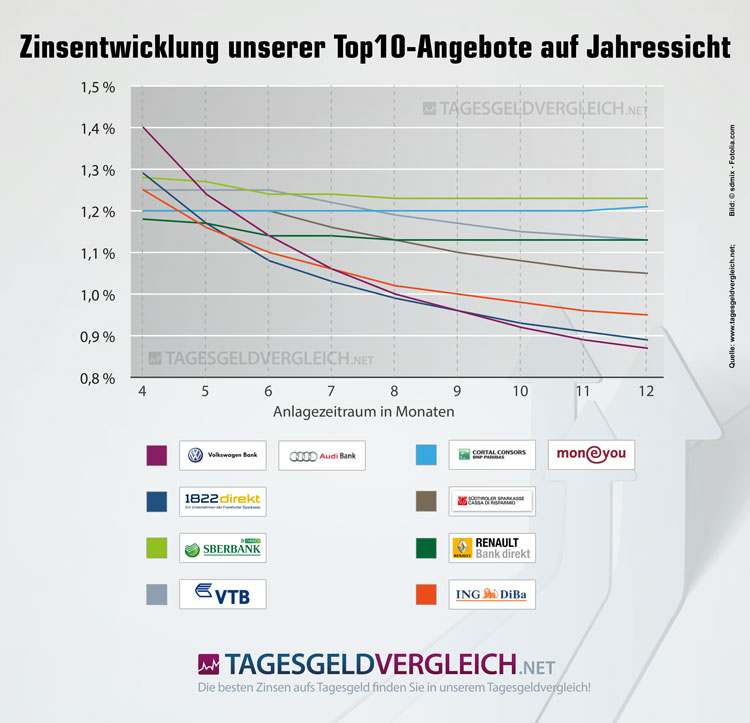

Zinsentwicklung unserer Top10-Angebote auf Jahressicht

Ein Blick auf die nachfolgende Grafik zeigt schnell: hohe Neukunden-Lockzinsen können sich später schnell zu niedrigen Bestandskundenzinsen entwickeln. Sparer sollten also die Rendite der in Frage kommenden Tagesgeldkonten für längere Laufzeiten vergleichen, um nicht in die besagte Lockzins-Falle zu tappen. Unser Tagesgeldrechner hilft dabei.

Zinshopping, um hohe Neukundenzinsen zu nutzen

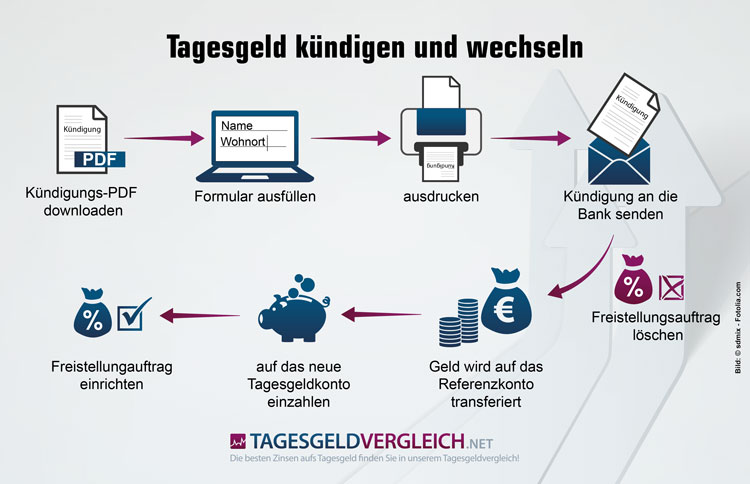

Um dauerhaft in den Genuss hoher Neukundenzinsen zu kommen, können Sparer nur aufs Zinshopping setzen. Dabei wird nach Ablauf der Zinsgarantie das Tagesgeldkonto gekündigt und ein neues Tagesgeldkonto bei einer anderen Bank mit hohem Neukundenzins eröffnet.

Vielen Sparern ist das zu aufwändig. Diesen empfehlen wir Angebote mit dauerhaft hohen Zinsen wie etwa MoneYou oder die Renault Bank. Sparer, die gerne wechseln, sollten immer mal wieder einen Blick in den aktuellen Tagesgeldvergleich werfen und werden ihr Hauptaugenmerk auf dem Neukundenzins haben.

Die Kündigung eines Tagesgeldkontos ist übrigens recht einfach und auch die erzielten Zinsen werden bei Auflösung taggenau abgerechnet und mitsamt der Anlagesumme auf das hinterlegte Referenzkonto ausgezahlt. Unser Ratgeber sowie die nachfolgende Infografik zeigen den Ablauf noch einmal im Detail.

Autor: Daniel Franke