Helikoptergeld: Der letzte Ausweg der EZB

Eigentlich gilt der Einsatz von sogenanntem "Helikoptergeld" als geldwirtschaftliches Tabu. Allerdings denkt selbst Mario Draghi, Präsident der Europäischen Zentralbank (EZB), über dieses umstrittene Mittel nach. Es sei "ein sehr interessantes Konzept." Eine genaue Betrachtung gebe es indes noch nicht. Das der Währungshüter die Maßnahme nicht kategorisch ausschloss, lässt aufhorchen.

Wie funktioniert Helikoptergeld?

Der Grundgedanke des Helikoptergelds ist simpel: Jeder Bürger erhält direkt oder indirekt eine Finanzspritze. Es handelt sich insofern um eine Art "Geldsegen von oben". Im einfachsten Sinn erhält der Bürger das Geldgeschenk auf sein Konto und gibt es idealerweise gleich wieder aus. Andere Modelle sehen z. B. eine Steuergutschrift für Bürger/Unternehmen bzw. eine Geldspritze für Regierungen vor. Ziel der Maßnahme: Das Geld kurbelt die Konjunktur oder Investitionen an. In einer vierten Variante kauft die EZB Schuldverschreibungen von Geschäftsbanken. Im Gegenzug müssen die Institute das Geld nicht zurückzahlen, sondern an ihre Kunden weiterreichen.

Die vier gängigsten Varianten haben wir nachfolgend dargestellt.

Update 03/2020: Einsatz von Helikoptergeld

Im Zuge der weltweiten wirtschaftlichen Verwerfungen durch das Coronavirus findet das Helikoptergeld inzwischen Anwendung in folgenden Ländern:

- Hongkong

In Hongkong schenkt die Regierung in Hongkong jedem Erwachsenen mit festem Wohnsitz in der Sonderverwaltungszone einmalig 10.000 Hongkong-Dollar (ca. 1.180 Euro).

- Australien

Auch in Australien wurde die Auszahlung von je 500 Dollar u. a. an Rentner und kleine Unternehmen angekündigt. Rund zehn Milliarden Dollar stehen dafür bereit.

- Vereinigten Staaten von Amerika

US-Amerikaner sollen vom Staat demnächst einen Scheck über mindestens 1.000 Dollar erhalten. Für kleinere Unternehmen und Fluggesellschaften wird ein Konjunkturpaket aufgelegt. Für die Maßnahmen sollen rund 850 Milliarden Dollar bereitgestellt werden. Inklusive einer Stundung der Steuerschulden addiert sich das Konjunkturpaket auf rund 1,2 Billionen Dollar.

Weshalb denkt die EZB über Helikoptergeld nach?

Im Prinzip wäre Helikoptergeld eine finale Methode, Geld direkt der Realwirtschaft zufließen zu lassen. Zwar hält die EZB seit Monaten ihre Schleusen geöffnet und pumpt Milliarden in das Finanzsystem, letztlich bleibt das erwartete Ergebnis aber aus: Die Kreditvergabe durch die Banken stagniert, die Inflationsrate ebenfalls und der europäische Konjunkturmotor stottert (mehr zu den bisherigen Maßnahmen der EZB findet sich hier).

Entsprechend interessant klingt ein Modell, welches Geld ohne Umwege an die Bürger verteilt – und das (fast) gratis. Jene geben das Geld, so die Idee, umgehend aus. Die Nachfrage nach bestimmten Waren bzw. Gütern steigt parallel, was die Wirtschaft ankurbelt. Mit der steigenden Nachfrage klettern auch die Preise wieder, was die Inflationsrate in die richtige Richtung treibt. Insgesamt ein Konjunkturprogramm, welches für Wachstum in den Krisenstaaten Europas sorgen könnte. Indes ist Helikoptergeld weiterhin ein sehr theoretisches Konstrukt.

Wer steckt hinter der Idee des Helikoptergelds?

Ursprünglich stammt die Analogie zum Helikopter von US-Wirtschaftswissenschaftler Milton Friedman. Der spätere Nobelpreisträger erklärte das Konzept 1969 in seinem Essay "The Optimum Quantity of Money" (1969, deutsch "Die optimale Geldmenge und andere Essays" 1970). Darin enthalten ist der folgende Abschnitt:

"Let us suppose now that one day a helicopter flies over this community and drops an additional $1,000 in bills from the sky, which is, of course, hastily collected by members of the community. Let us suppose further that everyone is convinced that this is a unique event which will never be repeated."

Milton Friedman, "The Optimum Quantity of Money", 1969

Der einmalige Einsatz des Helikoptergelds hätte laut Friedman zahlreiche Auswirkungen, darunter eine steigende Inflation und kletternde Preise. Für die Praxis populär machte den Gedanken des "Geldregens" der ehemalige US-Zentralbank-Chef Ben Bernanke, welcher Helikoptergeld als Ausweg aus der japanischen Deflationsspirale in Erwägung zog.

Was sind die Nachteile von Helikoptergeld?

Abgesehen davon, dass es sich beim Helikoptergeld eher um ein Gedankenexperiment handelt, halten Ökonomen den Effekt für gering. Viele Haushalte würden das Geld eher sparen als ausgeben. Darüber hinaus bezweifeln Finanzexperten, ob die Zentralbank das Recht für die Umsetzung einer solchen Maßnahme besitzt. "Die Notenbanken haben dazu kein Mandat, auch weil damit eine massive Umverteilung verbunden wäre“, erklärte Jens Weidmann, Präsident der Deutschen Bundesbank. "Statt immer waghalsigere geldpolitische Experimente ins Spiel zu bringen, wäre es sinnvoll, einmal innezuhalten", so Weidmann im Interview.

Ähnlich positioniert sich Holger Schmieding, Chefvolkswirt der Berenberg Bank in der FAZ. "Wirtschaftlich ist es nicht nötig. Politisch würde man damit einen gefährlichen Präzedenzfall schaffen. Es würde die Illusion nähren, die Notenbank könne für die Bürger einfach immer mehr Geld drucken und damit die Probleme lösen."

Jörg Krämer, Chefvolkswirt der Commerzbank sieht die Gefahr, dass die EZB mit dem Helikoptergeld ihr Mandat überschreitet.

Würden deutsche Bürger vom Helikoptergeld profitieren?

Eher nicht. Da die geldpolitischen Maßnahmen der EZB speziell in den wirtschaftlich schwächeren Staaten im Süden Europas nicht greifen, ist ein Einsatz von Helikoptergeld prinzipiell dort "sinnvoll" – z. B. in Spanien, Portugal und Griechenland. Wahrscheinlich ist deshalb nur eine regional beschränkte Variante. "Diese Art von Politik könnte große Effekte in Peripherieländern haben, in denen die Nachfrage besonders schwach ist“, erläuterte Professor Dr. Reint Gropp, Präsident des Leibniz-Instituts für Wirtschaftsforschung (IWH) Halle im Gespräch mit MDR Info. Deutschland würde seiner Meinung nach nicht zu den begünstigten Ländern gehören.

Ergebnisse einer Umfrage der ING Group

Einer Umfrage vom ING International Survey zufolge würden 52 Prozent der befragten Verbraucher von der EZB erhaltenes Helikoptergeld einfach sparen. Nur 26 Prozent würden es ausgeben und damit wie gewünscht den Konsum ankurbeln:

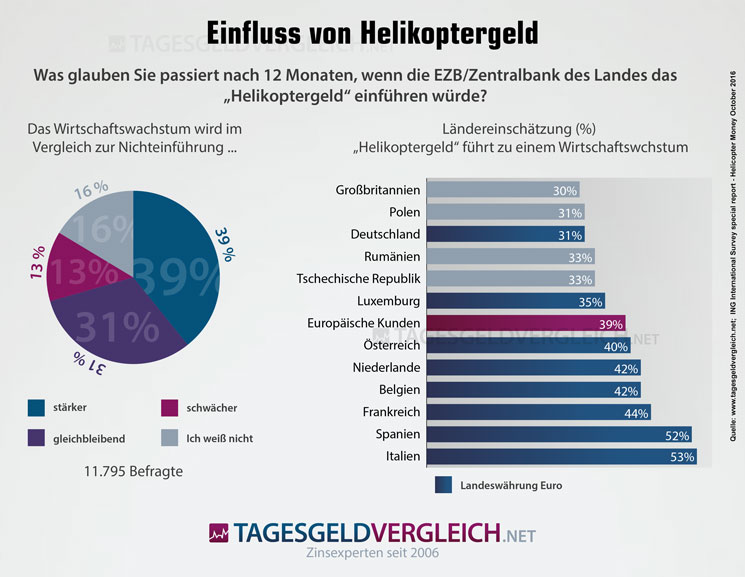

Auch zum Wirtschaftswachstum würde der Einsatz von Helikoptergeld nicht zwingend führen. Nur 36 Prozent der Befragten in der bereits erwähnten Studie gaben an, dass sie nach zwölf Monaten Helikoptergeld ein stärkeres Wirtschaftswachstum erwarten würden. 31 Prozent halten ein gleichbleibendes Wirtschaftswachstum für am wahrscheinlichsten. Interessant sind hier die nationalen Unterschiede: in Deutschland glauben nur 31 Prozent der Befragten, dass Helikoptergeld die Wirtschaft ankurbeln würde. In Spanien und Italien hingegen sind 52 bzw. 53 Prozent der Befragten dieser Meinung:

Was tun mit dem Helikoptergeld? Ein Großteil der befragten Verbraucher in Deutschland würde es laut der ING Studie auf dem Girokonto bzw. einem separaten Konto sparen oder anlegen. Nicht einmal 30 Prozent der Befragten würden es für Konsumzwecke einsetzen, wie es die EZB so gerne hätte:

Gibt es Befürworter von Helikopter Geld?

Einige Finanzexperten sehen durchaus einen Nutzen in "helicopter money". So bestätigte der Schweizer Ökonom Mathias Binswanger, Professor für Volkswirtschaftslehre der Fachhochschule Nordwestschweiz gegenüber der DPA, das „Helikoptergeld kurzfristig durchaus einen Einfluss haben kann." "Geld, das man kurzfristig bekommt […] gibt man leichter wieder aus als Geld, das man tatsächlich verdient hat." Langfristig sieht er die Maßnahme aber kritisch. EZB-Chefvolkswirt Peter Praet steht dem Einsatz grundsätzlich offen gegenüber, wie er in einem Interview mit "La Repubblica" betont. Er bezeichnet Helikoptergeld indes als "extremes Instrument" und macht die Umsetzung davon abhängig, ob und wie der Einsatz Sinn ergibt.

Stimulus-Schecks in den USA als Beispiel für Helikoptergeld

Die Coronakrise lässt die Regierung der USA - zuerst unter Donald Trump und nun auch unter Joe Biden - zum Helikoptergeld in Form von Stimulus-Schecks greifen, die an alle Amerikaner wie folgt ausgeschüttet werden:

- 1.200 US-Dollar pro Bürger, der weniger als 99.000 US-Dollar pro Jahr verdient (bei Ehepaaren 198.000 US-Dollar pro Jahr) zuzüglich 500 US-Dollar pro Kind unter 17 Jahren, begrenzt auf maxiumal 3.400 US-Dollar pro Haushalt. (CARES-Act im März 2020)

- 600 US-Dollar pro Bürger, der weniger als 75.000 US-Dollar im Jahr verdient (bei Ehepaaren 150.000 US-Dollar und 112.500 US-Dollar bei Alleinerziehenden) zuzüglich 600 US-Dollar pro Kind - ohne Obergrenze pro Haushalt.

- 1.400 US-Dollar pro Bürger, der weniger als 75.000 US-Dollar im Jahr verdient, begrenzt auf 5.600 US-Dollar pro Haushalt (3. Konjunkturpaket (am 05.03.2021 durch den US-Kongress gegangen).

Die Stimulus Schecks sind Bestandteile der jeweiligen Konjunkurprogramme, die folgenden Umfang haben:

- 2.200 Mrd. US-Dollar (1. Hilfspaket "CARES-Act", 27. März 2020)

- 900 Mrd. US-Dollar (2. Hilfspaket, 21. Dezember 2020)

- 1.900 Mrd. US-Dollar (3. Hilfspaket, 06. März 2021)

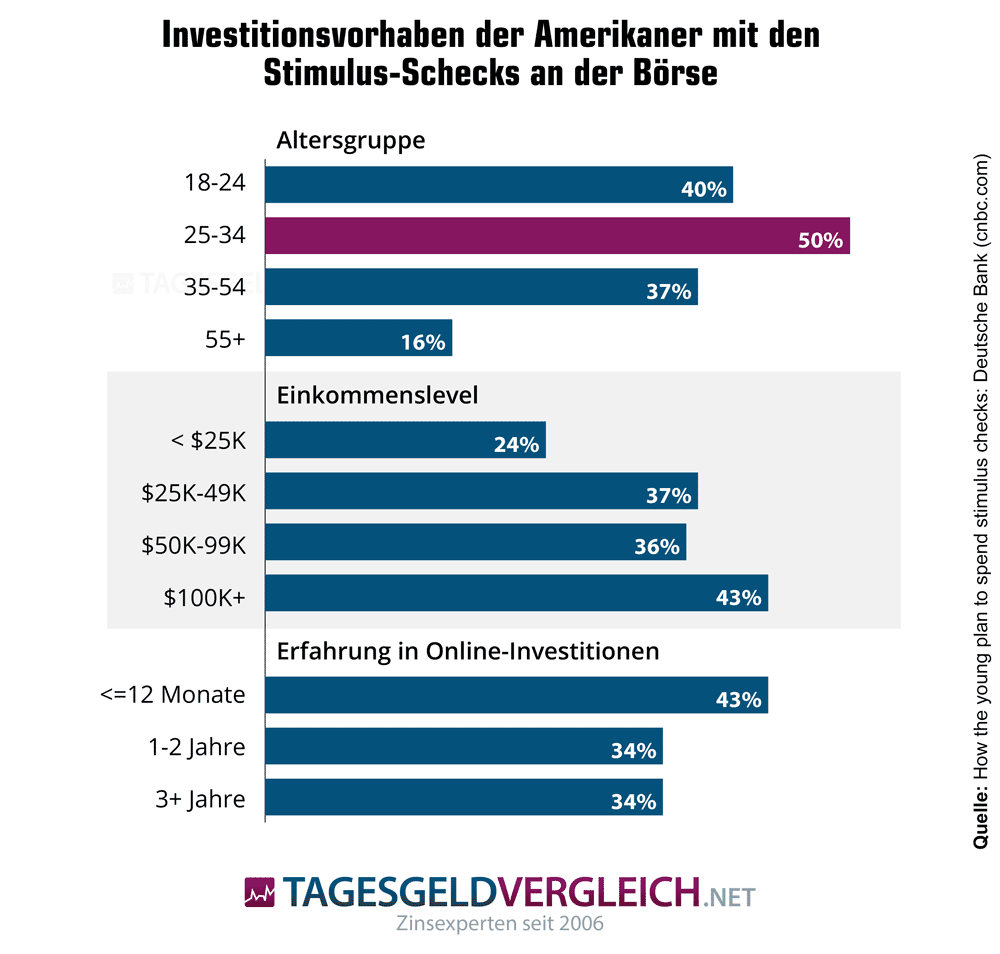

Stimulus-Checks als Booster für Kryptowährungen und Börse

Laut Mizuho Securities werden rund 10 Prozent der Stimulus-Schecks, deren Gesamtvolumen bei 380 Milliarden US-Dollar liegt, in Bitcoin und 40 Prozent in Aktien investiert werden. Die beliebtesten Aktien dabei:

- Visa (33 Prozent)

- PayPal (29 Prozent)

- Mastercard (13 Prozent)

- Square (10 Prozent)

- Global Payments (8 Prozent)

- Wex (7 Prozent)

- Fleetcor Technologies (7 Prozent)

- ADP (6 Prozent)

- Fiserv (4 Prozent)

Die Zahlen passen zur Aussage, dass bis zu 50 Prozent der Stimulus-Schecks des dritten Hilfsprogramms vom März 2021 laut Umfrage der Deutschen Bank unter 430 Anlegern in den USA von den Empfängern direkt wieder an der Börse angelegt werden:

Meinung:

Der Gedanke an eine milde Gabe aus dem Geldbeutel der EZB klingt für Verbraucher sicher verlockend. Allerdings wäre es die letzte denkbare Maßnahme, Geld am Bankensystem vorbei herauszugeben. Ein Eingeständnis von Hilflosigkeit. Darüber hinaus ein Experiment mit ungewissem Ausgang und auf rechtlich tönernen Füßen. Der deutsche Bürger dürfte das Helikoptergeld sowieso nur aus der Ferne betrachten.

Kritisch wäre das Helikoptergeld auch deshalb, weil es eine Art Verpflichtung mit sich bringt. Jedes Mal, wenn der konjunkturelle Motor an einer Stelle in Europa stottert, würde der Ruf nach dem Griff in die EZB-Börse laut.

Autor(en)

Quellen:

Helikoptergeld ist Quatsch, FAZ 21.03.2016

So könnte das Konzept "Helikoptergeld" funktionieren, Die Welt 21.03.2016

Interview mit La Repubblica, 18.03.2016

"Biden verteidigt sein Billionen-Paket", Handelsblatt, 07.03.2021

"Stimulus checks likely to boost investing in bitcoin, Visa, PayPal", Seeking Alpha, 16.03.2021

Lese-Tipp: Die Zinspolitik der EZB – der Dolchstoß für den Sparer?

Wie hat sich die aktuelle Zinssenkung der EZB ausgewirkt und welche Kritik gibt es am Kurs der Zentralbank aus Deutschland. Artikel jetzt lesen... »