Wann kommt die Zinswende?

Kommt die Zinswende bereits 2022? Eine rekordhohe Inflation in den Eurostaaten (+5,1 Prozent; Januar 2022) müsste die Europäische Zentralbank (EZB) im Grunde schnell zum Handeln zwingen. Doch gerade die wirtschaftlichen und politischen Zwänge in Europa machen diesen Schritt zu einem Vabanquespiel. Nach Jahren der ultralockeren Geldpolitik sowie mit Blick auf die nicht unbedingt krisenfeste Finanz- bzw. Konjunkturlage mancher Staaten erweist sich ein zu schneller Ausstieg gegebenenfalls als riskant. Andererseits: Zögert die Zentralbank zu lange mit einem Zinsschritt und die Inflation sinkt nicht "erwartungsgemäß", droht eine negative Lohn-Preis-Spirale. Wann ist also der richtige Zeitpunkt? Die Meinungen gehen weit auseinander, wie eine Umfrage unter den Experten zu Jahresbeginn zeigt.

Niedrigzinsphase seit fast elf Jahren

Der Status Quo: Am 13. Juli 2011 senkte die EZB den Leitzins von 1,50 auf 1,25 Prozent. Nur Pessimisten und wenige Branchenkenner haben damals wohl prognostiziert, dass es seitdem keine Zinserhöhung mehr geben würde. Aber genau so kam es. Sukzessive wurde der Leitzins in den darauffolgenden fünf Jahren bis auf 0,00 Prozent gesenkt. Die US-Notenbank (Fed) hatte den Leitzins zuletzt im März 2020 auf 0,25 Prozent gesenkt. Kürzlich kündigte die Fed an, infolge der hohen Inflation die Geldpolitik straffen und Anleihekäufe bis zum März 2022 einstellen zu wollen. Anschließend werden bis Jahresende drei bis sieben Zinserhöhungen erwartet, sodass der Leitzins von derzeit 0,25 Prozent auf bis zu 2,00 Prozent steigen könnte. [1] Doch wird es ihr die EZB gleichtun und die Zinswende im Euroraum einleiten oder bleibt sie bei ihrer lockeren Geldpolitik?

Im April 2017 hatten wir zuletzt bei Banken und Verbänden nachgefragt, wie sie die Entwicklung am Zinsmarkt einschätzen und wann ein Ende der Niedrigzinsphase erreicht sein wird. Die Prognosen reichten damals von „2018“ über „frühestens Ende 2018“ bis „nicht vor Ende 2019“. Sie alle sollten sich als falsch herausstellen. Tatsächlich verharrt der Leitzins seit März 2016 bei 0,00 Prozent und Banken, die ihre Gelder bei der EZB parken, zahlen seit November 2019 sogar 0,5 Prozent Negativzinsen. Und diese geben viele Banken seit geraumer Zeit an ihre Kunden weiter. Wer fleißig gespart und sein Geld auf dem Giro- oder Tagesgeldkonto liegen hat, zahlt mittlerweile bei bei mehr 600 Banken Strafzinsen ab einem bestimmten Betrag. Der Sparer wird also im Prinzip doppelt bestraft. Es gibt nicht nur keine Zinsen, sondern es werden zudem noch welche an die Bank dafür fällig, dass diese mit seinem Geld arbeitet. Clevere Sparer, die ihr Geld momentan nicht angelegt haben, sollten deshalb darauf achten, dass ihre Spareinlagen unter der Freigrenze bleiben, damit sie zumindest keine Negativzinsen zahlen müssen.

Zinsschritte der Europäischen Zentralbank und Federal Reserve

Update Mai 2022: Fed erhöht Leitzins um 0,5 Prozentpunkte

Wie es gehen kann, macht die US-Notenbank (Fed) vor. Nachdem sie den Leitzins am 16. März 2022 bereits um 0,25 Prozentpunkte angehoben hatte, gab die Fed nur wenige Wochen später am 04. Mai 2022 bekannt, dass sie den Leitzins erneut anhebt. Dieses Mal viel die Erhöhung um 0,5 Prozentpunkte auf die neue Spanne von 0,75 bis 1,00 Prozent allerdings deutlicher aus, weil es in der USA im März eine Rekordinflation von 8,5 Prozent gegeben hatte. Fed-Chef Jerome Powell sagte dazu bei der Pressekonferenz: „Die Inflation ist viel zu hoch. Wir verstehen die Not, die sie verursacht und wir werden zügig handeln, um sie sie wieder zu senken." [2]

Mögliche Zinsschritte der Fed:

Wie die nächsten Zinsschritte aussehen könnten, zeigt das FedWatch Tool der CME Group Inc., das sich an den Sitzungen der Fed orientiert. Da in diesem Jahr noch fünf Sitzungen geplant sind, wären theoretisch auch noch fünf Zinsanhebungen möglich.

| mögliche Zinsschritte der Fed | |

|---|---|

| angekündigte Zinssitzungen der Fed | prognostizierte Zinsanhebungen |

| 15. Juni 2022 | 1,50 bis 1,75 Prozent |

| 27. Juli 2022 | 2,00 bis 2,25 Prozent |

| 21. September 2022 | 2,25 bis 2,75 Prozent |

| 2. November 2022 | 2,75 bis 3,00 Prozent |

| 14. Dezember 2022 | 3,00 bis 3,25 Prozent |

| Quelle: https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html# Stand: 10.05.2022 | |

mögliche Zinsschritte der EZB:

Durch die jüngsten Zinsanhebungen der Fed wird der Druck auf die EZB, den Leitzins ebenfalls anzuheben, immer größer. Bisher hat sie sich gegen eine mögliche Zinserhöhung entschieden und das wird wohl auch in naher Zukunft so bleiben. Wie lange die EZB bei einer weiterhin hohen Inflation im Euroraum bei ihrer Nullzinspolitik bleibt, wird sich zeigen. Zu den folgenden Terminen hat sie die Möglichkeit zu handeln:

- 9. Juni 2022

- 21. Juli 2022

- 8. September 2022

- 27. Oktober 2022

- 15. Dezember 2022

Einlagen privater Haushalte und Sparquote steigen

Mit dieser Kenntnis verwundert es auf den ersten Blick ein wenig, dass die Höhe der täglich fälligen Einlagen privater Haushalte kontinuierlich weiter steigt und sich seit 2013 von ca. 0,9 Billionen auf mittlerweile über 1,8 Billionen Euro verdoppelt hat. Ein Grund dafür könnte sein, dass Deutschland nach wie vor ein Land der Sparer ist. Geldanlage an der Börse ist spätestens seit dem Neuen Markt verpönt und erst langsam entdecken die Verbraucher die Liebe zu Aktien wieder. Ein anderer Grund ist, dass unter dem Einfluss der Corona-Pandemie die Sparquote mit 16,1 Prozent 2020 und 15 Prozent 2021 so hoch wie noch nie war, weil die Verbraucher ihr Geld in den diversen Lockdowns und bei den unzähligen Reisewarnungen sowie Einschränkungen schlichtweg nicht ausgeben konnten. Wie dem auch sei: Geld, das auf Sparkonten liegt und nicht ausgegeben oder investiert wird, verliert infolge der Inflation stetig an Kaufkraft, weil die Realrendite negativ ist.

Anleihekäufe der EZB gehen weiter

Die EZB zeigte sich kürzlich noch unbeeindruckt von der Ankündigung der Federal Reserve in den USA, die Anleihenkäufe einzustellen. Laut EZB-Präsidentin Christine Lagarde ist "der Zyklus der wirtschaftlichen Erholung in den USA dem in Europa voraus", weswegen die EZB nicht so schnell wie die Fed vorgehen müsse. [3] Auf ihrer Sitzung im Dezember 2021 hatte die EZB zwar beschlossen, das speziell während der Corona-Pandemie aufgelegte Anleihekaufprogramm PEPP in Höhe von 70 Milliarden zurückzunehmen, das eigentliche Programm APP von monatlich 20 Milliarden Euro aber weiter laufen zu lassen. Damit ist eine Leitzinserhöhung praktisch vom Tisch.

Das hilft vor allem den hoch verschuldeten Staaten im Euroraum, die sich weiterhin quasi zum Nulltarif Geld leihen können, indem sie ihren Staatsfinanzen dringend benötigte Geldmittel zuführen. Würde die EZB die Zinsen erhöhen, stünden diese Staaten womöglich vor dem finanziellen Kollaps, da die Zinszahlungen die Tragfähigkeit ihrer Haushalte überlasten würde. [4]

Erstes Anzeichen für einen Trendwechsel

Ein erstes Anzeichen für einen Trendwechsel gibt es indes seit Mitte Januar 2022 dann vielleicht doch. Die Rendite der zehnjährigen Bundesanleihe stieg erstmalig seit Mitte Mai 2019 wieder über die Nullmarke in den positiven Bereich. Das ist laut Experten von Bedeutung, weil die zehnjährige Bundesanleihe als Maßstab für die Entwicklung der langfristigen Kapitalmarktzinsen im gesamten Euroraum gilt. Denn nicht nur die Anleiherenditen anderer Euro-Länder, sondern auch die Renditen von Unternehmensanleihen und die Hypothekenzinsen werden an der Bundesanleihe gemessen. [5]

Die Einschätzungen der Verbände und Banken

Wir haben Banken und Verbände in Deutschland auch 2022 gefragt, wie Sie die Aussichten auf eine Zinswende einschätzen. Hier sind einige Antworten.

| Verband / Bank | Einschätzung |

|---|---|

| Bundesverband deutscher Banken | frühestens 2023 |

| Bundesverband öffentlicher Banken | "noch ein Stück entfernt" |

| Bundesverband der Volksbanken und Raiffeisenbanken | frühestens Anfang 2023 |

| Commerzbank | Ende 2023 |

| Consorsbank | frühestens Mitte 2023 |

| ING-DiBa | frühestens vor 1. Quartal 2023 |

| Postbank | frühestens 2024 |

| Targobank | frühestens Dezember 2022 |

| Tagesgeldvergleich.net | spätes 3. bzw. frühes 4. Quartal 2022 |

| Stand: 01/2022 | |

- Bundesverband Deutscher Banken, Volker Hofmann (Leiter Volkswirtschaft): Bislang signalisiert die EZB, die Leitzinsen in diesem Jahr nicht zu ändern. Wir halten dies für zu zögerlich. Die Inflationsraten werden nicht so stark zurückgehen, wie es die EZB erwartet. Aus heutiger Sicht wird die Preissteigerung auch in den kommenden Jahren über der 2 Prozent-Marke verharren. Eine Geldpolitik, die noch immer im auf Instrumente zur Deflationsbekämpfung setzt - nämlich massive Anleihekäufe und Negativzinsen -, passt immer weniger in dieses Umfeld. An den Finanzmärkten nehmen daher Erwartungen zu, dass die EZB noch in diesem Jahr ihre Nettokäufe beendet und zum Jahresende bzw. Anfang 2023 mit dem Ausstieg aus den Negativzinsen beginnt.

- Bundesverband öffentlicher Banken, Dominik Lamminger (VÖB-Geschäftsführer): Eine Aussage ob und wann im Euroraum mit einer Wende bei den Leitzinsen gerechnet werden kann, ist aktuell nur schwer zu treffen. Die anhaltend hohe Teuerungsdynamik spiegelt sich jedenfalls bislang nicht in Verlautbarungen der Europäischen Zentralbank wider. Im Gegenteil: Aussagen von Frau Lagarde, die auf eine weniger expansive Ausrichtung der Geldpolitik hindeuten, sind bislang nicht bekannt. Auch ausweislich der aktuellen Forward Guidance scheinen Zinserhöhungen im Euroraum - im Gegensatz zu den USA - noch ein Stück entfernt zu sein.

- Bundesverband der Volksbanken und Raiffeisenbanken, Dr. Gerit Vogt (Volkswirt): Für die USA verdichten sich nach der letzten Sitzung des Fed-Offenmarktausschusses und angesichts der anhaltend hohen Inflationsraten die Anzeichen für eine Leitzins-Wende bereits im ersten Halbjahr 2022. Im Euroraum sind die Inflationsraten ebenfalls sehr hoch; die konjunkturelle Erholung vom pandemiebedingten Einbruch 2020 ist aber noch nicht so weit fortgeschritten wie in den USA. Daher dürfte es im Währungsraum frühestens Anfang 2023 zu einer Leitzins-Wende kommen.

- Commerzbank, Chris-Oliver Schickentanz (Chefanlagestratege): Wir erwarten, dass die EZB zu Jahresbeginn 2023 damit beginnt, den negativen Einlagenzins Richtung 0 anzuheben. Eine erste Leitzinserhöhung erwarten wir dann gegen Ende kommenden Jahres.

- Consorsbank, Stephan Kemper (Investmentspezialist bei BNP Paribas Wealth Management Private Banking): Der Inflationsdruck in der Eurozone ist deutlich niedriger als zum Beispiel in den USA. Die EZB selber geht bereits für 2024 davon aus, dass die Inflation auf 1,8 Prozent - und damit unter die Zielgröße von 2 Prozent - zurückgeht. Angesichts dessen hat die EZB aus unserer Sicht bei der Zinswende keine Eile. Wir halten eine Zinsschritt in 2022 daher für unwahrscheinlich und erwarten eine erste Anhebung des Leitzins um 0,1 Prozent-Punkte nicht vor Mitte 2023.

- ING-DiBa, Carsten Brzeski(Chefvolkwirt): Auch wenn die EZB einen langsamen Ausstieg aus der ultralockeren Geldpolitik ankündigt hat, wird es eine sehr langsame Zinswende. Wir sehen eine erste Anhebung der Leitzinsen nicht vor dem ersten Quartal 2023. Die Zinsen für Tages- und Festgeld werden daher auch in 2022 weiterhin auf sehr niedrigem Niveau verharren.

- Postbank, Dr. Ulrich Stephan (Chefanlagestratege Privatkundenbank Deutschland): Der Inflationsdruck ist auch im Euroraum hoch. Die EZB könnte daher zumindest über eine Erhöhung der Einlagesätze nachdenken. Sie wird ein waches Auge auf darauf haben müssen, wie sich die Inflation weiter entwickelt. Sollte sie auch 2023 und 2024 über dem Ziel von 2 Prozent liegen, wird die EZB die Zinsen anheben.

- Targobank, Dr. Otmar Lang (Chefvolkswirt): Die EZB wird in den kommenden Monaten eine weichere und vor allem auch flexiblere Linie fahren. Vom Credo des letzten Jahres, dass in 2022 die Leitzinsen nicht steigen werden, wird sie abrücken. Wir gehen davon aus, dass das Fenster für eine Zinserhöhung in der zweiten Jahreshälfte aufgemacht wird. Ob diese dann schon so früh kommt, bleibt offen. Wir sehen eine steigende Wahrscheinlichkeit für einen ersten Zinsschritt nach oben im Dezember 2022.

Kommt die Zinswende eher als erwartet?

Zwar bleibt die Aussage der Europäischen Zentralbank (EZB) beharrlich bei einer "Normalisierung" der Inflationsrate in den kommenden Jahren, aber ein wenig an der Prognoseschraube wurde dennoch bereits gedreht. Die Experten der EZB korrigierten im Februar 2022 die Inflationserwartung für 2022 auf drei Prozent. Bei der letzten Vorhersage lag der Wert gerade mal bei 1,90 Prozent. Für 2023 rechnet die Zentralbank mit einer Inflationsrate von 1,80 Prozent (statt zuletzt 1,70 Prozent), für 2024 mit 1,90 Prozent. Prinzipiell sehen die EZB-Experten mittelfristig eine Punktlandung bei 2,00 Prozent vorher. Die EZB befragt für ihre Wachstums- und Inflationsprognosen viermal im Jahr diverse Volkswirte.

Aus den Prognosen geht hervor, dass vor allem die Energiepreise demnach nicht so schnell sinken wie zuvor geglaubt. Aber auch an anderer Stelle (speziell bei Nahrungsmittelpreisen) bleibt ein Normalisierungseffekt vorerst aus.

In der obligatorischen Pressemitteilung nach der Ratssitzung im Februar 2022 steht entsprechend: "Die Inflation hat in den letzten Monaten kräftig zugenommen, und sie ist auch im Januar höher ausgefallen als erwartet […]. Die Inflation dürfte länger erhöht bleiben als bislang erwartet, im Laufe dieses Jahres aber zurückgehen." [7]

War in den Ratssitzungen zuvor ein Zinsschritt immer vehement abgelehnt worden, ließ EZB-Präsidentin Christine Lagarde aufhorchen mit der Bemerkung, dass die Gefahr von steigenden Preisen besonders für jene Menschen groß sei, "die täglich tanken und einkaufen müssen". "Am stärksten leiden die unter Inflation, die verletzlich sind", so Lagarde. Darüber habe der Geldpolitische Rat der EZB sehr ernsthaft debattiert.

Experten und Beobachter deuteten dieses Zitat als Hinweis auf einen ersten Zinsschritt, der sich bei anhaltend hoher Inflation nicht vermeiden lässt.

Das lettische EZB-Ratsmitglied Martins Kazaks erklärte eine Woche später, dass die Zentralbank ihre Zinswende wohl früher als bisher angenommen starten wird. Allerdings wäre Juli 2022 wahrscheinlich zu früh. [9]

Was bedeutet eine Zinswende für Wertpapiere und Anleihen?

Die langjährige Niedrigzinsphase hat dazu geführt, dass immer mehr Menschen Alternativen zu Tages- oder Festgeldkonten suchen. Diese finden sie zum Beispiel in ETFs, Fonds, Anleihen, Aktien und anderen Anlagemöglichkeiten. Allein in ETFs floss im vergangenen Jahr mit mehr als 80 Milliarden Euro [6] so viel Kapital wie noch nie. Sollte die Zinswende irgendwann beschlossen werden, führt das über kurz oder lang zwangsläufig dazu, dass Anleger ihr Geld vermehrt wieder aus den schwankungsanfälligen Anlagen abziehen. Das dürfte sich auf die Performance von Aktien, ETFs und Fonds auswirken.

Ähnlich wird es sich bei Anleihen verhalten. Da auch hier vermehrt Geld zugunsten von Tages- und Festgeldern abgezogen wird, sinkt die Nachfrage und damit die Rendite. Dementsprechend sollten Anleger darüber nachdenken, ob sie ihre Anlagestrategie ändern und von einem ausgewogenen Depot zu einem mit deutlich höherem Aktienanteil umschichten.

Wie sollen sich Sparer und Anleger positionieren?

Grundsätzlich sollten Sparer und Anleger ihre Spareinlagen und Investitionen immer möglichst breit streuen, um das Risiko zu minimieren. Die Investition in Spareinlagen wie Tages- und Festgelder ist für Sparer vor allem deshalb zu empfehlen, weil es nach wie vor Guthabenzinsen auf diesen Konten gibt. Wer über Liquiditätsreserven verfügt, sollte diese auf einem Tagesgeldkonto parken, wo es aktuell bis zu 0,30 Prozent p.a. Zinsen gibt. Tagesgeld hat den Vorteil, dass Sparer jeden Tag an ihr Geld kommen. Wem etwas mehr Geld zur Verfügung steht, der kann über eine Anlage auf ein Festgeldkonto nachdenken. Dort ist das Geld sicher investiert und wirft aktuell eine akzeptable Rendite von bis zu 0,9 Prozent p.a. ab. Da die Zinsen sich auf einem niedrigen Niveau befinden, sollte die Laufzeit maximal 3 Jahren betragen. Anschließend kann man die Lage am Markt neu bewerten und, falls sich die Zinsen positiv entwickelt haben, eine längerfristige Festgeldanlage abschließen. Unbedingt achten sollten Sparer darauf, dass sie Strafzinsen vermeiden, die von vielen Banken bereits ab einem Sparvermögen von 25.000 Euro erhoben werden. Zudem empfehlen wir, dass sich Sparer auch nach alternativen Anlagemöglichkeiten mit höheren Renditechancen umsehen. Hier bieten sich Wertpapiersparpläne, Robo Advisors oder Crowdinvesting an.

Anleger, die in alternative Anlagemöglichkeiten wie Aktien, ETFs oder Fonds investieren, können bei höherem Risiko mit einer deutlich höheren Rendite rechnen. Mit einem ETF auf den MSCI World Index lag die Jahresrendite bei einem Anlagezeitraum von 15 Jahren zum Beispiel bei 7,9 Prozent. Ein zusätzlicher Vorteil ist, dass man grundsätzlich jederzeit an sein Geld rankommt. Das ist natürlich nicht immer zu empfehlen, da Anlagen in Wertpapieren auch immer Schwankungen unterliegen. Anleihen werfen zwar weniger Rendite ab, aber auch sie kann man jederzeit verkaufen. Sollte sich nun also der Gesamtmarkt mit der Zinswende verändern, so kann ein Anleger zeitnah reagieren und sein Depot entsprechend anpassen, indem er zum Beispiel ETFs und Fonds mit höherem Aktienanteil stärker gewichtet. [8]

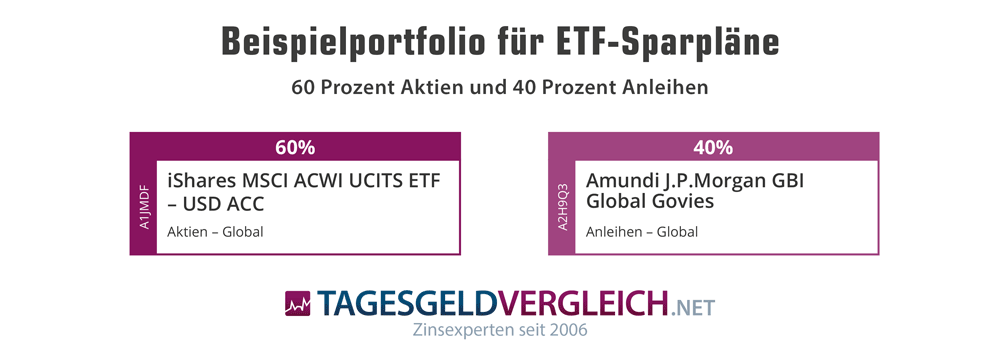

Musterportfolio-Welche ETFs kaufen?

Mit zwei ETFs weltweit in Aktien und Anleihen investieren

60 Prozent Aktien und 40 Prozent Anleihen – aus diesen beiden Komponenten besteht unsere einfachste Lösung für Langfristanleger. Der Aktienanteil wird dabei über den SPDR MSCI All Country World Index (ACWI) ETF abgedeckt, der Zugang zu Aktien aus 23 Industrie- und 26 Schwellenländern bietet. Den Anleiheanteil deckt der AMUNDI INDEX J.P. MORGAN GBI GLOBAL GOVIES ETF ab, mit dem Anleger in Staatsanleihen aus 13 Industrieländern investieren können. Die laufenden Kosten betragen dabei nur 0,20 Prozent pro Jahr, die Rendite hingegen betrug in den letzten drei Jahren +35,47 Prozent (Stand 03.02.2022).

Wo ETFs kaufen?

Als Einmalanlage können die beiden ETFs über jeden Broker oder auch die Hausbank direkt an der Börse gekauft werden. Sollen hingegen regelmäßig Anteile per Sparplan gekauft werden, geht das unter anderem bei folgenden Brokern:

| ETF | iShares MSCI ACWI UCITS ETF – USD ACC | Amundi J.P.Morgan GBI Global Govies |

|---|---|---|

| WKN / ISIN | A1JMDF / IE00B6R52259 | A2H9Q3 / LU1737653631 |

| Gewichtung | 60 Prozent | 40 Prozent |

| Laufende Kosten (TER) | 0,20% | 0,20% |

| Rendite 1 Jahr | +20,02% | 0,97% |

| Rendite 3 Jahre | +53,93% | +7,77% |

| Sparplanfähig unter anderem bei: | ||

| Broker | Mindest-Sparrate | Kosten pro Ausführung und ETF |

Zum Broker » |

1 EUR, gebührenfrei |

1 EUR, gebührenfrei |

Zum Broker » |

10 EUR, gebührenfrei |

10 EUR, gebührenfrei |

Zum Broker » |

25 EUR, gebührenfrei |

25 EUR, gebührenfrei |

Stand: 28.01.2022 |

Lese-Tipp: Ratgeber - Wie Geld richtig anlegen?

Geld richtig anlegen ist kein Hexenwerk, wenn man sich an zwei Grundsätze hält: 1. erst Liquiditätsreserve aufbauen, dann in Anlageformen mit höherer Rendite investieren, und 2. beim Thema Rendite: breit streuen, also besser auf weitweit anlegende ETFs als auf einzelne Aktien setzen. In unserem Ratgeber erfahren Sie, wie Sie:

- eine Liquiditätsreserve mit Tagesgeld aufbauen,

- die Leiterstrategie bei Festgeld umsetzen,

- mit zwei ETFs weltweit in Aktien und Anleihen mit 35,47 Prozent Rendite in den letzten 3 Jahren investieren oder

- mit drei ETFs monatlich Dividenden ausschütten lassen können mit 3,60 Prozent Ausschüttungsrendite p.a.

Fazit und Prognose

Auch wenn die Europäische Zentralbank (EZB) damit hadert, die hohe Inflationsrate in der Eurozone fordert mittelfristig eine Reaktion - viel schneller, als sich das EZB-Präsidentin Christin Lagarde und ihre Ratsmitglieder das wahrscheinlich wünschen. Ein langsamer Abschied von den Anleihenkäufen, Bonitätsabbau bzw. Tapering im Zeitlupenmodus, weitere Jahre mit niedrigen Leitzinsen sowie mehr Zeit für (weiterhin nötige) staatliche Stabilitätsmaßnahmen – all das funktioniert nicht, wenn sich globale Spielregeln ändern. Die Auswirkungen der Pandemie und deren Verwerfungen sorgen jetzt für eine entsprechende Entwicklung, die mehr Engagement von der Zentralbank verlangt als "aussitzen". Gehen wir davon aus, dass eine Normalisierungsphase wie nach der Wirtschaftskrise 2009 rund drei Jahre dauert, dann muss die Devise mehr denn je „agieren und nicht reagieren“ heißen. Trotzdem wird aus der Dampf-Lok EZB sicher kein Schnellzug, sodass eine spontane Reaktion einen ersten (sehr kleinen) Zinsschritt für den Herbst 2022 erwarten lässt. Die Experten von Tagesgeldvergleich.net rechnen damit frühestens zum dem Ende des dritten Quartals bzw. früh im vierten Quartal. Der Leitzins dürfte minimal steigen, die negativen Einlagenzinsen ebenfalls (bis zur Null reicht es aber nicht).

Bis zum genannten Zeitpunkt haben die Märkte genügend Zeit, die Auswirkungen einzupreisen. Die befragten Banken und Verbände waren hier etwas vorsichtiger und gehen davon aus, dass ein Zinsschritt nicht vor dem kommenden Jahr passieren wird, rechnen daher überwiegend mit einem ersten Schritt ab Mitte 2023. Sicher dürfte hingegen sein: Mit einem erwartbaren Ende der Coronakrise dürfte auch die EZB die Geschwindigkeit ihrer Schritte prüfen.

Für Sparer ist die Zinswende eher langfristig interessant, auf kurze Sicht bleibt die Niedrigzinsphase erhalten. Lediglich der Abwärtstrend verlangsamt sich. Die Fahrt aus dem Tunnel heraus dauert wohl ebenso lange wie jene in den Tunnel hinein.

Quellen:

[1] www.tagesschau.de - Artikel

[3] www.handelsblatt.de - Artikel

[5] www.handelsblatt.de - Artikel

[6] https://de.extraetf.com/ - Studie

[8] EZB Pressekonferenz, 3.2.2022

[9] EZB-Ratsmitglied hält Zinswende schon im Juli für unwahrscheinlich - Frankfurter Rundschau 7.2.2022