EZB-Anleihekäufe und deren Haftung

Seit Mai 2009 hat die Europäische Zentralbank (EZB) eine ganze Reihe von Programmen zum Ankauf von Anleihen aufgelegt. In unseren Statistiken wollen wir uns neben der Entwicklung des Volumens dieser Anleihekäufe vor allem mit der Frage befassen, in welchem Umfang die einzelnen Staaten der Eurozone und deren Bewohner für die mit den Käufen eingegangenen Risiken haften.

Historie der Anleihekaufprogramme der EZB

Die Anleihekaufprogramme waren eine Reaktion der EZB auf die Finanz- und Wirtschaftskrise, die im September 2008 mit dem Zusammenbruch der US-Investmentbank Lehman Brothers ihren Höhepunkt fand. Die EZB reagierte zunächst mit mehreren Zinssenkungen und Liquiditätsmaßnahmen, bevor sie im Mai 2009 das erste Anleihekaufprogramm (Quantitative Easing) auflegte. Dem ersten Programm folgten schnell weitere:

- 02.07.2009 bis 30.06.2010 - Covered Bond Purchase Program (CBPP1)

- 10.05.2010 bis 06.09.2012 - Securities Markets Program (SMP)

- 02.11.2011 bis 31.10.2012 - Covered Bond Purchase Program (CBPP2)

- 20.10.2014 bis 19.12.2018 - Covered Bond Purchase Program (CBPP3)

- 09.05.2015 bis 19.12.2018 - Public Sector Purchase Program (PSPP)

- 10.03.2016 bis 19.12.2018 - Corporate Sector Purchase Program (CSPP)

- seit 31.10.2019 - Public Sector Purchase Program (PSPP), ca. 20 Milliarden Euro pro Monat

- seit 19.03.2020 - Pandemic Emergency Purchase Programme (PEPP), 750 Milliarden Euro bis Ende 2020, ca. 83,3 Milliarden Euro im Monat

Eine detaillierte Aufschlüsselung von Werdegang und Volumen der einzelnen Anleihekaufprogramme finden interessierte Leser direkt bei der EZB [1] und der Veröffentlichung des Bundesverbandes Öffentlicher Banken [2]. Das Gesamtvolumen der monatlichen Anleihekäufe lag bis März 2020 zwischen 15 und 80 Milliarden Euro pro Monat. In Folge der Ausbreitung des Coronavirus wurden die Anleihekäufe auf über 100 Milliarden Euro pro Monat ausgeweitet und führten zu folgendem kumulierten Ankaufvolumen:

Anleihekaufprogramme der EZB - Volumen kumuliert

Die einzelnen Anleihekaufprogramme der EZB im Zeitverlauf

EZB-Anleihekäufe = Programm zur Bankensanierung

Seit 2015 kaufte die EZB Wertpapiere in Höhe von derzeit über 2.600 Milliarden Euro auf. Das offiziell erklärte Ziel: die Kreditvergabe der Banken ankurbeln. Der darauf folgende Nachfragesog sollte die Inflation in Richtung der Zielmarke von zwei Prozent bringen. Das tatsächlich erreichte Ziel ist aber ein gänzlich anderes. Die WirtschaftsWoche hat in ihrer Ausgabe 34/2019 vom 16.8.2019 die Ergebnisse einer Studie der Deutschen Bundesbank veröffentlicht. In dieser Studie wurde der Frage nachgegangen, wie Kreditinstitute auf die Anleihekäufe von März 2015 bis Anfang 2018 reagiert hatten.

Ein kleiner Teil der untersuchten Institute hat tatsächlich seine Kreditvergabe als Folge der durch den Verkauf von Anleihen aus eigenen Beständen an die EZB verbesserten Liquiditätssituation gesteigert.

Ein Großteil der untersuchten Banken hat hingegen mit dem aus dem Verkauf von Anleihen aus ihren Büchern an die EZB ihre Verbindlichkeiten getilgt, die Kreditvergabe zurückgefahren und damit seine Bilanzen saniert.

Insgesamt kommen die Notenbanker aus Frankfurt zu dem Ergebnis, dass die Anleihekäufe der EZB nicht die Kreditvergabe ankurbeln, sondern der Sanierung der Bankbilanzen dienen. Vor diesem Hintergrund sollten informierte Leser auch die zum 31. Oktober 2019 wiederaufgenommenen Käufe von Anleihen durch die EZB sehen.

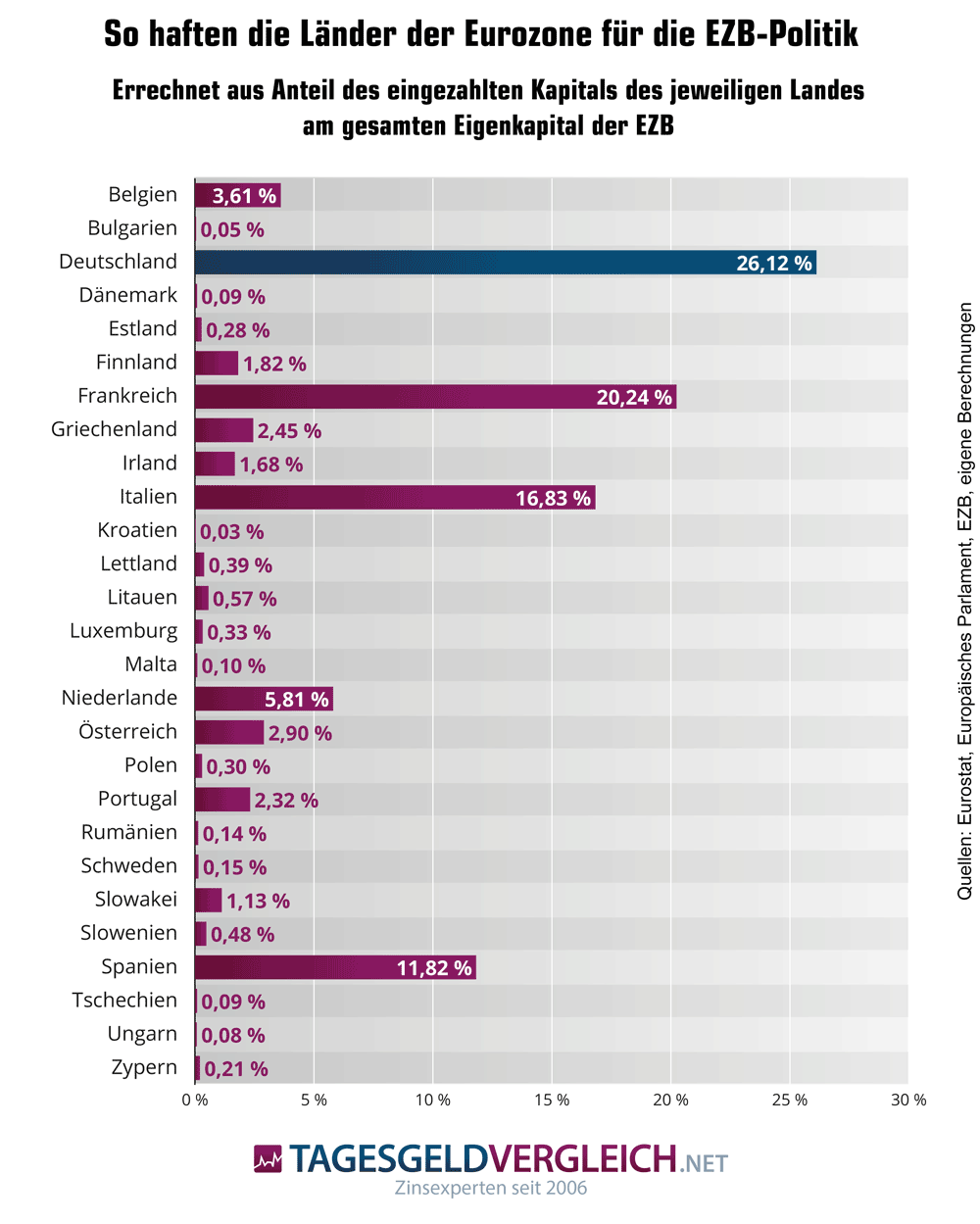

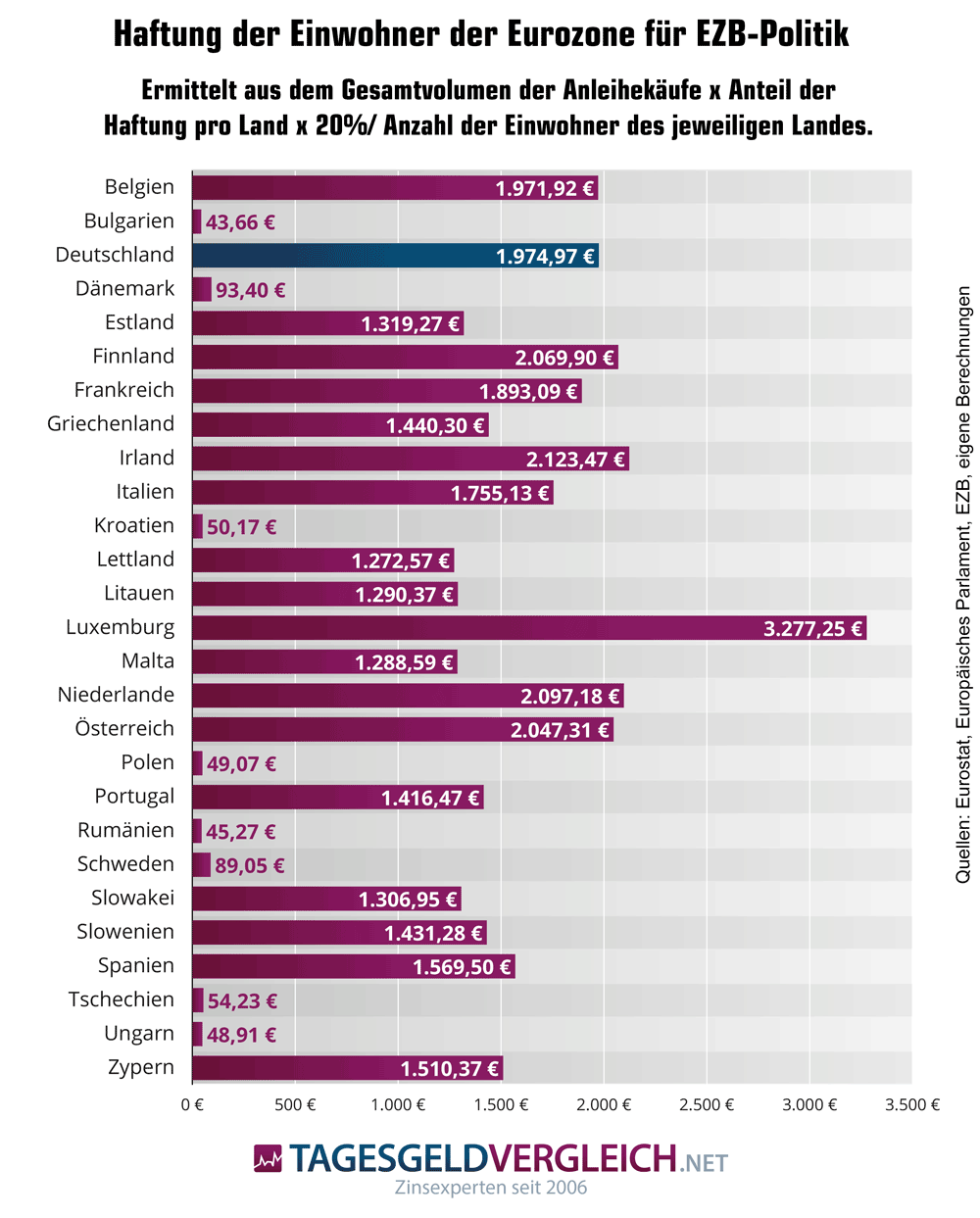

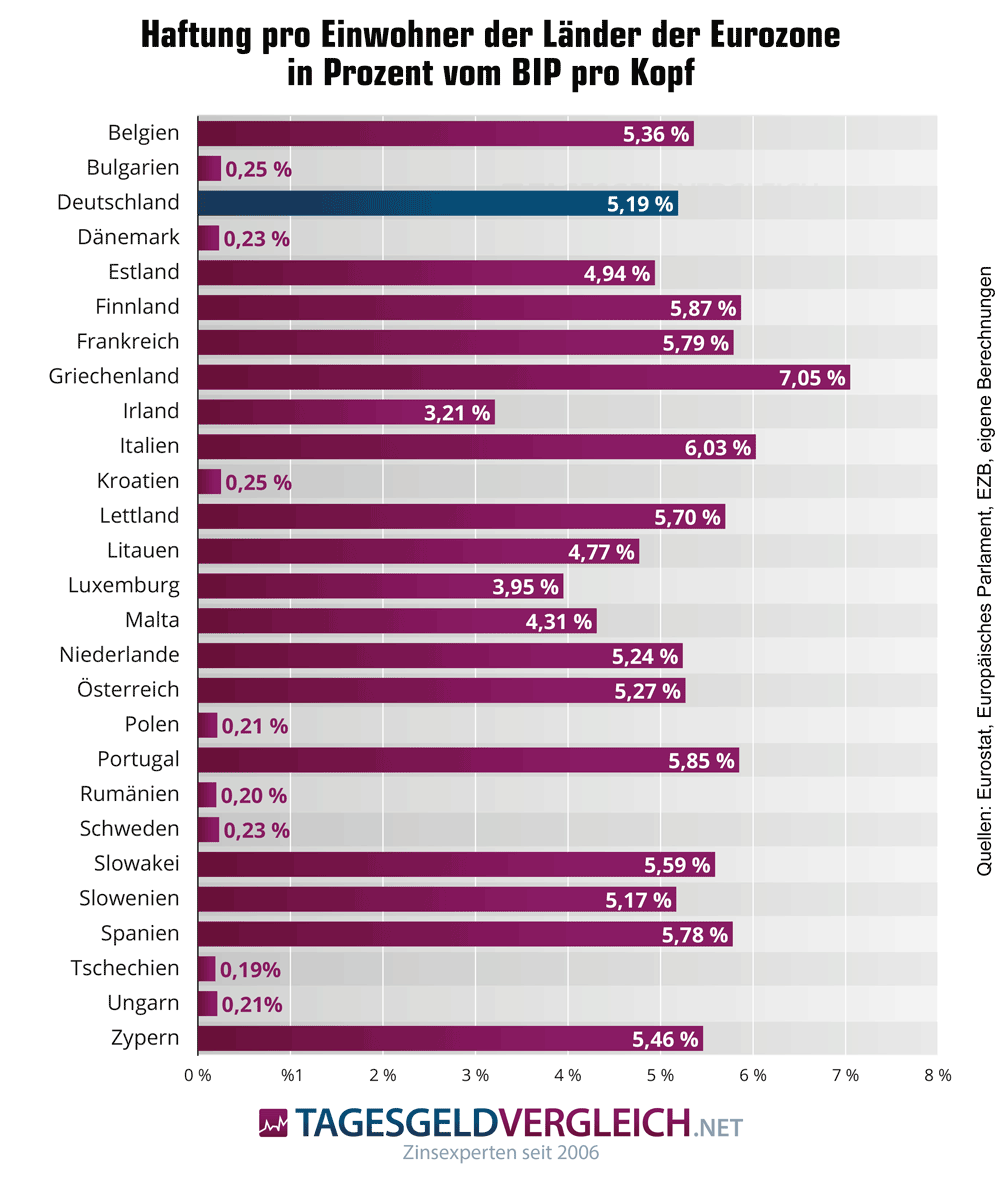

Haftung pro Land und Einwohner der Eurozone

| Land | Einwohner | Eingezahltes Kapital bei EZB in Mrd. Euro | Haftungsanteil | Haftung pro Land in Mrd. EUR | Haftung pro Einwohner in Euro | BIP pro Kopf in EUR | Haftung in Prozent vom BIP pro Kopf |

|---|---|---|---|---|---|---|---|

| Belgien | 11.617.623 | 0,321 | 3,61% | 22,706 | 1.954 | 45.009 | 4,34% |

| Bulgarien | 6.838.937 | 0,004 | 0,04% | 0,283 | 41 | 22.128 | 0,19% |

| Dänemark | 5.873.420 | 0,007 | 0,08% | 0,506 | 86 | 50.832 | 0,17% |

| Deutschland (bis 1990 früheres Gebiet der BRD) | 83.237.124 | 2,321 | 26,14% | 164,294 | 1.974 | 43.313 | 4,56% |

| Estland | 1.331.796 | 0,025 | 0,28% | 1,756 | 1.318 | 31.715 | 4,16% |

| Finnland | 5.548.241 | 0,162 | 1,82% | 11,448 | 2.063 | 40.599 | 5,08% |

| Frankreich | 67.871.925 | 1,798 | 20,25% | 127,291 | 1.875 | 38.014 | 4,93% |

| Griechenland | 10.459.782 | 0,218 | 2,45% | 15,416 | 1.474 | 26.055 | 5,66% |

| Irland | 5.060.004 | 0,149 | 1,68% | 10,554 | 2.086 | 90.624 | 2,30% |

| Italien | 59.030.133 | 1,496 | 16,84% | 105,878 | 1.794 | 36.111 | 4,97% |

| Kroatien | 3.862.305 | 0,003 | 0,03% | 0,190 | 49 | 27.642 | 0,18% |

| Lettland | 1.875.757 | 0,034 | 0,39% | 2,428 | 1.295 | 28.182 | 4,59% |

| Litauen | 2.805.998 | 0,051 | 0,57% | 3,607 | 1.285 | 33.577 | 3,83% |

| Luxemburg | 645.397 | 0,029 | 0,33% | 2,053 | 3.181 | 96.626 | 3,29% |

| Malta | 520.971 | 0,009 | 0,10% | 0,654 | 1.255 | 38.957 | 3,22% |

| Niederlande | 17.590.672 | 0,516 | 5,81% | 36,524 | 2.076 | 48.738 | 4,26% |

| Österreich | 8.978.929 | 0,258 | 2,90% | 18,241 | 2.032 | 46.812 | 4,34% |

| Polen | 37.654.247 | 0,024 | 0,28% | 1,734 | 46 | 29.212 | 0,16% |

| Portugal | 10.352.042 | 0,206 | 2,32% | 14,587 | 1.409 | 29.466 | 4,78% |

| Rumänien | 19.042.455 | 0,011 | 0,13% | 0,813 | 43 | 29.693 | 0,14% |

| Schweden | 10.452.326 | 0,012 | 0,14% | 0,856 | 82 | 43.814 | 0,19% |

| Slowakei | 5.434.712 | 0,101 | 1,14% | 7,137 | 1.313 | 25.739 | 5,10% |

| Slowenien | 2.107.180 | 0,042 | 0,48% | 3,001 | 1.424 | 34.844 | 4,09% |

| Spanien | 47.432.893 | 1,050 | 11,82% | 74,318 | 1.567 | 32.196 | 4,87% |

| Tschechien | 10.516.707 | 0,008 | 0,09% | 0,540 | 51 | 33.935 | 0,15% |

| Ungarn | 9.689.010 | 0,006 | 0,07% | 0,445 | 46 | 29.213 | 0,16% |

| Zypern | 904.705 | 0,019 | 0,21% | 1,341 | 1.482 | 34.643 | 4,28% |

| Gesamt | 446.735.291 | 8,80 | 100% | 628,600 | 1.233 | 39.544 | 3,11% |

Quellen: Eurostat, Europäisches Parlament, EZB, eigene Berechnungen

Stand der Daten: 12/2022

Vorgehensweise

Für die Berechnungen in unserer sind wir wie folgt vorgegangen:

- Wir haben uns die aktuellen Zahlen zur Anzahl der Einwohner der einzelnen Länder der Eurozone [3] und zur Höhe des eingezahlten Kapitals bei der EZB [4] besorgt.

- Ausgehend vom eingezahlten Kapital haben wir den Haftungsanteil der einzelnen Länder der Eurozone ermittelt (siehe dazu auch die nachfolgende Infografik 1).

- Basierend auf dem Volumen aller durch die EZB angekauften Anleihen haben wir für jedes Land der Eurozone dessen Haftungsanteil in Milliarden Euro berechnet.

- Diesen Wert haben wir durch die Anzahl der Einwohner der einzelnen Länder geteilt um die Haftung pro Kopf und Land zu ermitteln (siehe dazu auch die nachfolgende Infografik 2).

- Da alle Länder ein unterschiedlich hohes Bruttoinlandsprodukt (BIP) pro Kopf haben, kann selbst eine zahlenmäßig gleich hohe Haftungssumme zu einer unterschiedlich starken Belastung führen. Daher haben wir in einem letzten Schritt bei der Wirtschaftskammer Österreich (WKO) das Bruttoinlandsprodukt pro Kopf [5] für alle Eurozonen-Länder in Erfahrung gebracht und den zahlenmäßigen Betrag der Haftung pro Einwohner durch das BIP geteilt. Heraus kommt die Haftung pro Kopf in Prozent des Bruttoinlandsproduktes des jeweiligen Landes (siehe dazu auch die nachfolgende Infografik 3).

Infografiken

Haftungsanteil der einzelnen Länder

Haftung pro Einwohner und Land

Haftung pro Einwohner und Land in Prozent vom BIP

Quellen und weiterführende Links

[1] EZB - Übersicht über die einzelnen Anleihekaufprogramme

[2] Bundesverband Öffentlicher Banken - Drei Jahre EZB-Wertpapierankäufe

[3] Eurostat - Statistik zur EU-Bevölkerung nach Ländern

[4] EZB - Eingezahltes Kapital der Eurozonen-Länder ab 1. Januar 2020

[5] Wirtschaftskammer Österreich - Bruttoinlandsprodukt pro Kopf aller Eurozonen-Länder